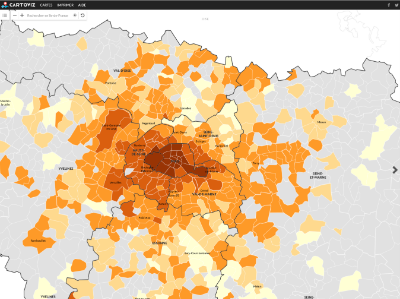

NOUVEAUTÉ

Révolution dans l'accès aux données immobilières en Ile-de-France

L'Institut Paris Région lance une application cartographique innovante, centralisant des données actualisées sur le logement en Île-de-France. Cet outil, cartoviz logement destiné aux décideurs et professionnels de l'immobilier, compile des informations essentielles pour l'urbanisme et le développement économique. Avec des mises à jour annuelles, cette application promet de devenir un pilier pour des décisions éclairées. Ainsi, elle offre un accès direct à une vue d'ensemble précise du marché immobilier régional.

aw88wktr6b-small.jpg)