BAROMÈTRE

Le baromètre de l'immobilier Expression Mars/Avril 2013

ANCIEN

Ventes

Le diagnostic est unanime : l'ancien ne connaitra pas de baisse massive en 2013. Les professionnels estiment qu'un léger fléchissement, compris en 1 et 3 %, sera probablement noté mais la révolution n'aura pas lieu. La principale cause : une pénurie approximative de 800 000 logements. Le marché est grippé, pris en étau entre des vendeurs ne voulant pas revoir leurs prix et des acheteurs frustrés, attendant une baisse franche. En 2013, le nombre de transactions devraient donc chuter pour atteindre le chiffre de 600 000, bien loin du record de 850 000 transactions atteintes en 2011. Et alors qu'ils vont se raréfier, les biens de qualité auront vraisemblablement la primeur des acquéreurs, les biens à rénover étant semble-t-il plus ou moins écartés des intentions d'achat. Les vendeurs contraints seront les principaux acteurs du marché; les autres attendront une fiscalité plus lisible. En 2012, les prix avaient progressé, sur l'année, de 1,5 % sur la Capitale et chuté de - 1,1 % en Bretagne ou de - 9,8 % en Poitou- Charentes.NEUF

Ventes

Plongé dans un climat d'attentisme persistant, le marché immobilier influe sur les demandes de logements neufs. Selon les chiffres publiés par l'INSEE en janvier, les promoteurs immobiliers ont noté un très faible regain de demandes en ce début d'année mais qualifient la conjoncture de terne. Une certaine stabilité des mises en chantier est envisagée sur les trois prochains mois et les stocks de logements invendus seraient stables, toujours selon les promoteurs. Alors que le nombre de logements neufs aura à peine franchi les 300 000 unités en 2012, d'après les derniers chiffres publiés par le ministère du Logement, le challenge pour Cécile Duflot va être de taille pour atteindre les 500 000 logements neufs, par an, annoncés par François Hollande. La conjoncture et les nouveaux paramètres d'accession au PTZ+ ne laissent pas augurer une année 2013 à la hausse. Et les économistes de parler d'ores et déjà de 2014, annonçant que cette année ne sera pas significative et que la barre redressée sera probablement plus d'actualité dans 12 mois. A suivre.EXEMPLE

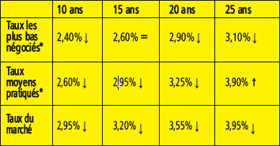

Pour une mensualité de 1 000 ? hors assurance sur 20 ans, un emprunteur peut obtenir un crédit de 176 306 ? sur la base du taux moyen pratiqué avec un coût de crédit de 63 694 ?. Les taux indiqués s'entendent hors assurance et sont donnés à titre indicatif sur les barèmes en vigueur en date du 19/02/2013.

* : Avec les banques partenaires de Cafpi Flèches : Augmentation ou diminution des taux par rapport aux barèmes établis dans l'édition précédente.

EN BREF

LA RÉFORME IOBSP

Depuis la promulgation de la loi de régulation bancaire et financière du 22 octobre 2010, suivie du décret du 26 janvier 2012, tout professionnel de l'immobilier qui recommande un dossier de demande de prêt immobilier en direct auprès d'un établissement bancaire se voit imposer le statut d'IOBSP (Intermédiaire en opération de banque et en services de paiement) et doit alors s'inscrire sur le registre unique des intermédiaires financiers tenu par l'ORIAS, cotiser à ce dernier ainsi qu'à l'Autorité de contrôle prudentiel qui contrôle désormais le marché et ses intermédiaires. Quatre catégories d'IOBSP sont possibles :

- Les courtiers en opérations de banque et en services de paiement, immatriculés au registre du commerce et des sociétés pour l'activité de courtage en opération de banque et en services de paiement,

- Les mandataires exclusifs en opérations de banque avec un mandat exclusif reçu d'un établissement de crédit,

- Les mandataires non exclusifs avec un mandat non exclusif délivré par un ou plusieurs établissements de crédit,

- Les mandataires d'IOBSP avec un mandat délivré par l'une des catégories précitées.

Chacune de ces catégories nécessite une formation dédiée (expérience professionnelle ou de 150 heures ou un diplôme) ainsi qu'une assurance RC professionnelle spécifique. Pour l'enseigne CAFPI par exemple, l'ensemble des conseillers disposent déjà de ce nouveau statut, de leur immatriculation et remplissent toutes les nouvelles conditions exigées par la loi de régulation bancaire et financière. Force est de constater que les agents immobiliers sont très souvent confrontés à la problématique du financement en amont de la signature de la promesse de vente. Ils demandent à leur client les pièces justificatives permettant de vérifier leur solvabilité auprès de leurs partenaires dans le but, notamment, de s'assurer de la concrétisation de leur vente.

Ensemble, donnons vie au projet immobilier des particuliers

CAFPI peut remettre au préalable une simulation de crédit informant des éléments à indiquer dans le compromis au client et est en mesure d'accompagner la signature des promesses de vente en étant présent au rendez-vous permettant ainsi de compléter la condition suspensive. CAFPI, toujours plus proche des professionnels de l'immobilier.

© 2024 acheter-louer.fr, Toute reproduction même partielle est strictement interdite

#Barometre

#Immobilier

#Novembre

#Décembre

#2012

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée