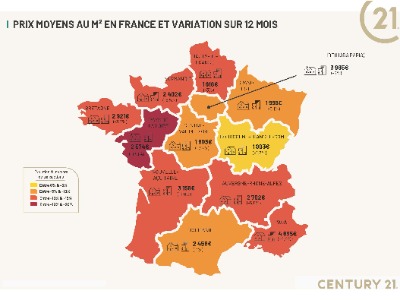

MARCHÉ

Century 21 : L'envie ne peut pas encore prendre le pas sur les prix, elle reste tributaire du crédit

2023 a été marquée par un faible recul des prix et un fort ralentissement du marché immobilier dû à la hausse continue des taux d'intérêt, au resserrement des conditions d'octroi de crédits et à l'inflation grandissante venant amputer le reste à vivre des ménages. Dans ce contexte, les Français ont dû mettre de côté leur rêve d'accession à la propriété et leurs projets immobiliers.

aw88wktr6b-small.jpg)

65wv1ddiwd-small.png)